Petoro er mer enn en skatt

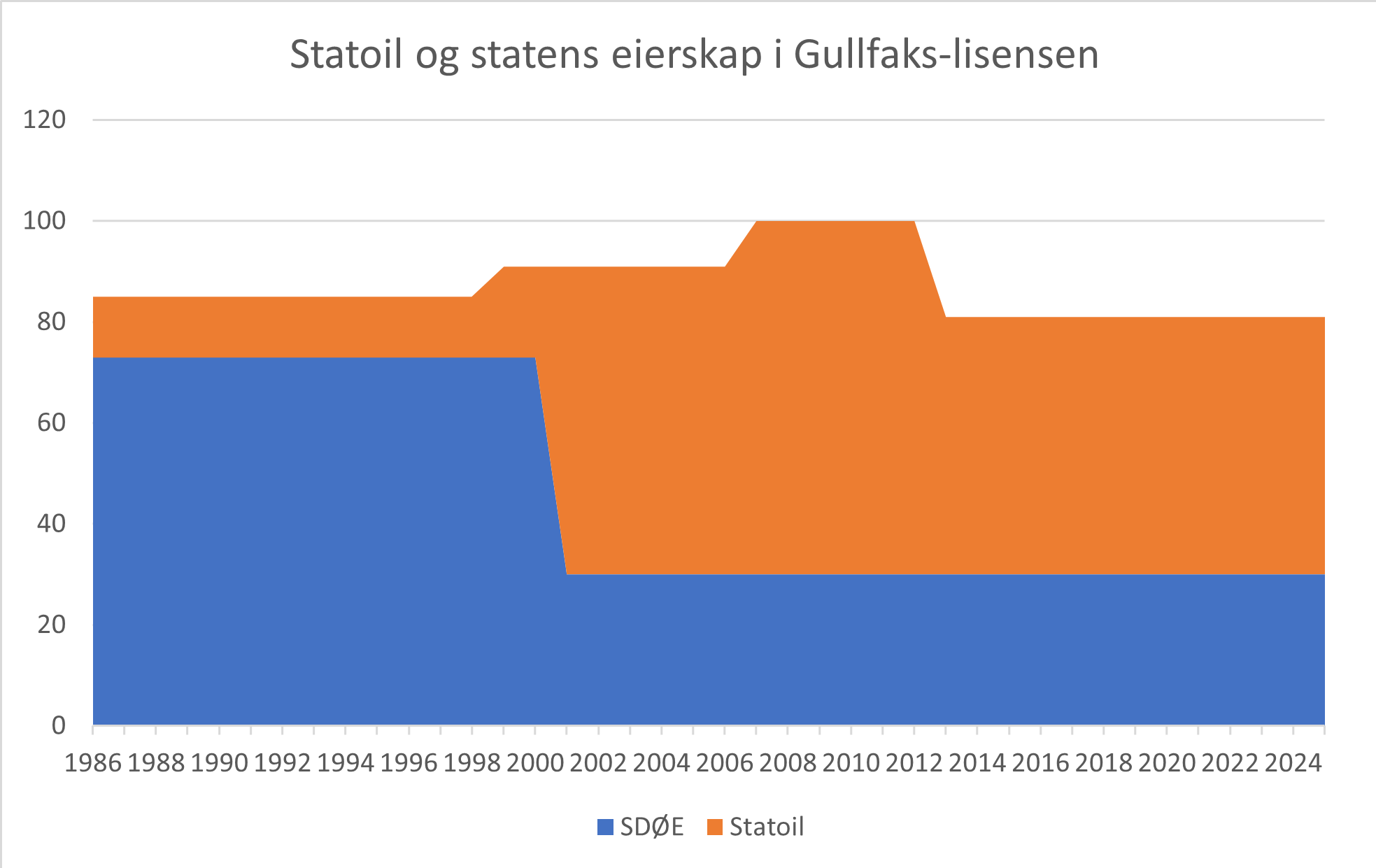

Denne artikkelen vil gå gjennom noen av de viktigste egenskapene til Gullfaksfeltets største eier gjennom tidene: staten, gjennom SDØE.[REMOVE]Fotnote: Legger vi sammen eierandeler i Gullfaks, år for år for feltets levetid, har Statoil, sittet på eierandeler tilsvarende 16,2 år med 100 % eierskap. Staten, gjennom SDØE, har hatt et eierskap tilsvarende 17,4. Utregningen er basert på perioden 01.01.1987 – 31.12.2025 Det er verdt å se nærmere på hva eierskapet har, eller kan tenkes å ha, betydd for Gullfaks.

Den vil også gi noen eksempler på hvordan Petoro, som i dag forvalter SDØE, skiller seg fra vanlige oljeselskap. Det er vanskelig å peke på hvordan den høye SDØE-andelen (73 % mellom 1985 og 2001) i praksis har påvirket driften av Gullfaksfeltet. Men på et mer overordnet nivå kan vi si en del om hva slags eier Petoro er, og hvordan statens direkte eierskap påvirker norsk sokkel.

Hva er SDØE?

Ber du en byråkrat i Finansdepartementet om å definere Statens direkte økonomiske engasjement (SDØE), og forklare hva SDØE-forvalteren Petoro er for noe, er det mulig du vil få følgende svar: Petoro og SDØE er som en skatt.

Det er åpenbart en spissformulering, men har en del sannhet i seg. SDØE ble opprettet ved inngangen til 1985. Omleggingen innebar at staten ble direkte medeier i en rekke lisenser, og har betalt sin del av investeringer og driftskostnader, samtidig som den tar en tilsvarende del av inntektene. Det høres tilforlatelig ut som særskatten på oljeselskapenes overskudd, slik myndighetene praktiserer den.[REMOVE]Fotnote: I 2025 praktiserer staten en kontantstrømskatt, altså at den tar en del av overskuddet (kostnader og inntekter) fra oljeselskapene. Se: Finansdepartementet. (2021, 3. september). Høringsnotat – omlegging av særskatten for petroleumsvirksomhet til en kontantstrømskatt. Regjeringen. https://www.regjeringen.no/contentassets/02a51e6558b24780beafab886fa9523b/horingsnotat.pdf

Mellom 1985 og 9. mai 2001 ble SDØE-andelene forvaltet av Statoil, som var pålagt å maksimere samlet avkastning fra sine egne og statens lisensandeler. Etter delprivatiseringen av Statoil ble ansvaret for å forvalte SDØE-andelene lagt til et eget helt statseid selskap (Petoro). På den måten sikret poltikerne fortsatt full nasjonal kontroll og eierskap over andelene.

Petoro eier lisensandeler som til sammen står for rundt 25 prosent av produksjonen på norsk sokkel, men er ikke et operativt oljeselskap. Selskapet har litt over 70 ansatte, og et driftsbudsjett i 2025 på 400 millioner (som i en olje-målestokk er småpenger). Selv om Petoro ikke er et operativt oljeselskap har selskapet stemmerett i lisenser på norsk sokkel. De kan i prinsippet ha egne agendaer, og argumentere for bestemte løsninger.

Resten av denne artikkelen vil være viet til hva som gjør SDØE til mer enn en skatt.

Brannmur mot skattetilpasning og sløsing

Petoro får pengene sine over statsbudsjettet, og sender overskuddet sitt tilbake til staten. Staten får altså inn SDØE-penger gjennom overføringer av overskuddet til Petoro, og ikke gjennom skatt. Petoro er fritatt fra skatt.

Dette fritaket har en interessant konsekvens: Der kommersielle skattepliktige oljeselskaper kan påvirkes av skattesystemet til å ta andre og samfunnsøkonomisk mindre effektive valg, tar Petoro i utgangspunktet beslutninger uten at skattehensyn spiller noen rolle.

Skattesystemet på norsk sokkel er langt på vei innrettet slik at det i minst mulig grad skal endre selskapenes atferd. Et prosjekt som er lønnsomt før skatt, bør som hovedregel være lønnsomt etter skatt og visa-versa. Men det er ofte vanskelig å komme utenom at skattesystemet, på en eller annen måte fungerer vridende. Petoro kan på den måten spille en rolle i lisensene selskapet deltar i, gjennom å stemme for løsninger som er mest lønnsomme – før skatt.

Samtidig er det mulig å argumentere for at Petoro er mer skånet mot ønske om imperie- og/eller merkevarebygging. Selskapet er i 2024 politisk forhindret fra å ekspandere til nye næringskjeder. Det overordnede målet til Petoro er, kort og godt, å sikre høyest mulig inntekter til staten.[REMOVE]Fotnote: Olje- og energidepartementet. (2002, 1. oktober). Hovedinstruks for økonomiforvaltningen av SDØE i Petoro. https://www.regjeringen.no/globalassets/upload/oed/vedlegg/statlig-engasjement/petoro_1_okonomiinstruks.pdf Det gjør det mer komplisert for selskapet å gi sin tilslutning til dyre og ulønnsomme prosjekter dersom disse ønskes realisert av politiske, heller enn av økonomiske grunner.[REMOVE]Fotnote: Hovland, K. M. (2023, 26. november). Frykter at Petoro bremser havvind på sokkelen. E24. https://e24.no/energi-og-klima/i/dwA0rq/frykter-at-petoro-bremser-havvind-paa-sokkelen

Dersom Petoro bruker penger på ulønnsomme prosjekter er det i praksis skjult oljepengebruk, og innebærer at oljepenger ikke brukes innenfor de rammene handlingsregelen setter.[REMOVE]Fotnote: Kvadsheim, O. (2023, 19. desember). Ikke lurt å gjøre Petoro til et politisk verktøy. Stavanger Aftenblad. https://www.aftenbladet.no/meninger/kommentar/i/69EBl0/ikke-lurt-aa-gjoere-petoro-til-et-politisk-verktoey Representanter fra partiene Høyre og Venstre fremmet våren 2024 et forslag i Stortinget om å endre Petoros mandat på en slik måte at selskapet fikk økt adgang til å bruke oljepenger på havvind. Når forslaget ble stemt ned begrunnet energiministeren det blant annet i at en slik endring i mandatet ville gi mindre kontroll på Norges oljepengebruk.[REMOVE]Fotnote: Stortinget. (2024). Representantforslag om krav til erstatningskraft for elektrifisering av petroleumsinstallasjoner (Dokument 8:118 S (2023–2024), Innst. 394 S (2023–2024)). Hentet fra https://www.stortinget.no/no/Saker-og-publikasjoner/Saker/Sak/?p=98202

Respirator

En gjenganger i Petoros oppdragsbrev fra staten er at selskapet skal bruke sin stemme i lisenser til å bidra til realisering av reservegrunnlag, og øke utvinningen fra modne felt. Staten har med andre ord gitt Petoro en nøkkelrolle i å øke utvinningsgraden og forlenge levetiden på modne felt.

Det er en litt underlig målsetning.

Det finnes sterke økonomifaglige argumenter for at staten, for store felt med høye demonteringskostnader, som befinner seg langt ut i haleproduksjonen, burde være en pådriver for det motsatte: Å bidra til å trekke ut stikkontakten når feltet synger på siste verset.[REMOVE]Fotnote: Hoel, M. (2018). Avslutning av oljefelt (Rapport nr. 2018/36). Vista Analyse. https://www.vista-analyse.no/en/publications/avslutning-av-oljefelt/

Årsaken er ulike avkastningskrav hos myndigheter og kommersielle selskaper, altså hvor mye man krever i årlig avkastning for å ville gjennomføre en investering. Hva slags avkastningskrav et selskap praktiserer er en bedriftshemmelighet, og er vanskelig for en utenforstående å tallfeste. Et estimat fra 2018 tilsier at oljeselskaper den gang praktiserte et avkastningskrav på mellom 13 og 14 prosent.[REMOVE]Fotnote: NOU 2018: 17. Klimarisiko og norsk økonomi (Kapittel 8.4.2). Regjeringen. https://www.regjeringen.no/no/dokumenter/nou-2018-17/id2622043/?ch=8 Staten har et avkastningskrav på 7 prosent for offshore-investeringer, som er vesentlig lavere.

Alle avkastningskrav over null innebærer at en krone er mer verdt i dag enn i morgen. Det gjør at selskaper, isolert sett, alltid vil ønske å utsette kostnader dersom det er mulig. Med et høyt avkastningskrav vil du være villig til å gå lenger for å utsette kostnader. Demonteringskostnader er et eksempel på en slik kostnad.

Et notat fra 2018, utarbeidet av samfunnsøkonomen Michael Hoel på bestilling fra Oljedirektoratet, viser at oljeselskaper, dersom demonteringskostnadene og avkastningskravene er høye, vil ha interesse av å forlenge produksjonen til felt mer enn hva som er optimalt, sett fra statens perspektiv.[REMOVE]Fotnote: Hoel, M. (2018). Avslutning av oljefelt (Rapport nr. 2018/36). Vista Analyse. https://www.vista-analyse.no/en/publications/avslutning-av-oljefelt/

Petoro er riktignok ikke staten, selv om selskapet er heleid av staten. Petoro er ikke pålagt å bruke statens avkastningskrav på syv prosent. Det gir i og for seg mening. Dersom alle andre selskaper i lisensene på norsk sokkel var klar over at Petoro brukte et lavere avkastningskrav enn de selv la til grunn, ville Petoro trolig blitt mindre lyttet til i lisensene de deltar i.

Det er likevel interessant at staten forventer at Petoro skal være en drivkraft for økt utvinning og forlenget levetid, all den tid staten, for store plattformer i senfase, trolig har interesse av at selskapene som opererer på norsk sokkel gjennomfører færre levetidsforlengende tiltak.

Equinor-symbiose?

Petoro er ikke operatør og selger ikke sin egen olje og gass. Ansvaret for salget er overlatt til Equinor som, i henhold til avsetningsinstruksen, er pliktet å avsette både egen og statens olje og gass. Petoro spiller en rolle i å påse at dette blir gjort skikkelig, og at inntekter og kostnader fordeles som de skal.

Petoros målsettinger ved avsetning av petroleum skiller seg imidlertid fra andre oljeselskaper. I Petoros vedtekter står det at

«Selskapet skal som følge av statens felles eierskapsstrategi som majoritetsaksjonær i Equinor ASA og eier av statens deltagerandeler, legge vekt på statens samlede eierinteresser ved beslutninger som kan ha betydning for gjennomføringen av avsetningsordningen.»[REMOVE]Fotnote: Petoros Vedtekter per november 2024 § 11 Avsetning av Petroleum, tredje avsnitt

Det innebærer at Petoro skal legge vekt på både sin egen, og Equinor sin avkastning, i de tilfellene hvor selskapet spiller en rolle i salg av petroleum, for på den måten å maksimere statens samlede avkastning. Petoro er dermed det eneste oljeselskapet på norsk sokkel som også er opptatt av et annet selskaps fortjeneste.

Siden avsnittet har fått stå i så mange år er det rimelig å tenke at det er juridisk på det tørre, og hverken bryter statsstøtte-, eller konkurranseregelverket i EØS-avtalen. Men at det er mulig å instruere et helt statseid selskap til å i ytterste konsekvens favorisere et delvis statseid kommersielt selskap, må kunne sies å utgjøre noen kvadratmeter i det mye omtalte handlingsrommet i EØS-avtalen.

Informasjonsasymmetri

En siste ting som skiller Petoro fra vanlige oljeselskaper er at både selskapet og de enkelte eierandelene er vanskeligere å verdsette økonomisk. Et kommersielt oljeselskap vil typisk ha et større administrativt apparat som kan si noe om verdien av de enkelte eierandelene selskapet sitter på, samtidig som selskapet verdsettes kontinuerlig på aksjemarkedet. Verdien på en Petoro-aksje er satt til å være verdt 1000 kr.[REMOVE]Fotnote: Petoros Vedtekter per november 2024 § 4 Aksjekapital Hadde man lagt det siste anslaget på Petoro-andelenes markedsverdi til grunn ville en slik aksje hatt en verdi på rundt 158-gangen av dette.[REMOVE]Fotnote: Petoro. (2022). Årsrapport 2022 (s. 27). Petoro. Hentet fra https://www.petoro.no/%C3%85rsrapport-sider/2022/pdf/PetoroAarsrapport2022.pdf Hadde det ikke vært for at det er umulig ville Oljemuseets klare aksjetips vært: kjøp Petoro-aksjer – de er underpriset!

Men det handles altså ikke med Petoro-aksjer. Også kjøp og salg av Petoros lisensandeler vanskeliggjøres av at det er krevende å vite sikkert om prisen blir riktig. Det gjør at Petoro, sammenlignet med andre oljeselskaper, i svært liten grad handler med lisensandeler. Det igjen gjør Petoro til en mer langsiktig eier i lisensene selskapet er deleier i.

Oppsummering

Du er ikke helt på jordet om du først og fremst betrakter Petoro og SDØE som en slags skatt. Hovedformålet til Petoro er å eie lisensandeler og sende overskudd til staten. Det gjør de på en måte som har mange likhetstrekk med kontantstrømskatten i oljenæringen.

Men Petoro er mer enn det. Selskapet har stemmerett og forslagsrett i lisensene de har eierskap i, og det er en rett de bruker. For norsk sokkel i stort er det grunn til å tro at Petoroseierskap trekker mot:

- Mer nøkternhet og lønnsomhetsstyring

- Muligens økt utvinning i senfase

- Løsninger for avsetning av petroleum som gagner staten (eller Equinor)

- Mindre handel med eierandeler og mer stabil tilstedeværelse i lisensene.

Konsekvenser for Gullfaks

Det er vanskelig å peke på SDØEs direkte utslag på hvordan Gullfaks har blitt forvaltet. Mye fordi partene i lisenser som regel er omforent, i hvert fall utad. Punktene overfor er et utgangspunkt for å gjøre en slags kvalifisert gjetning på hvordan Gullfaks har blitt påvirket av å ha staten som stor direkte medeier.