Også statsselskap vil spare skatt

At Gullfaks startet produksjonen i desember 1986, heller enn januar 1987, innebar at Statoil fikk starte avskrivningene sine på skatten ett år tidligere enn de ellers kunne ha gjort. Hvorvidt Statoil forserte oppstarten til Gullfaks for å spare skatt kan vi bare spekulere i. Men for norsk sokkel under ett er det påfallende hvor mange felt som startet produksjonen i desember, i årene frem mot 1987.

For å se hvorfor Statoil kunne spare skatt på å forsere produksjonsstart fra et kalenderår til et annet, kan det være nyttig med en forståelse av hva avskrivninger på skatten går ut på.

Selskapsskatten, som alle selskaper (inkludert oljeselskaper) betaler, gjør seg godt som eksempel. Norge skattlegger selskapers overskudd gjennom selskapsskatten. Hvis du investerer 100 kr og tjener 150 kr vil overskuddet ditt være 50 kr. Dette overskuddet betales det skatt av. Måten dette gjøres på er at staten tar en bestemt prosentandel av både inntjeningen din og kostnadene dine. I 2024 er selskapsskatten i Norge på 22 prosent. Med det tenkte eksempelet vil det innebære at staten:

- krever inn 22 prosent av de 150 kronene du har tjent (33 kr)

- Men dekker samtidig 22 prosent av kostnadene dine på 100 kr (22 kr)

Skatten gjør altså at det trekkes 33 kroner fra inntjeningen, samtidig som 22 kroner avskrives på kostnadene. I sum vil selskapet dermed ha betalt 33 – 22 = 11 kroner i selskapsskatt (som er 22 prosent av 50).

Selskapene ønsker raske avskrivninger

Med «avskrivning» menes delen av kostnadene som skal trekkes fra på skatten, altså den delen av kostnadene som du skal få refundert fra staten. Det store spørsmålet er når og hvordan denne tilbakebetalingen skal skje. Med vanlig selskapsskatt vil statens del av kostnadene (avskrivningene) føres tilbake til selskapet først når det har begynt å tjene penger. Avskrivningen skjer gradvis over 6 år, etter at selskapet har startet produksjon.

I tillegg til selskapsskatt har oljeselskaper, fra og med 1975, betalt en særskatt. I sum ender oljeselskapene opp med å skatte 78 prosent av overskuddet sitt. Frem til og med 1987 var også særskatten innrettet slik at selskapene først fikk starte avskrivningene etter at feltet var i produksjon.

Selskapene ønsker naturligvis å få gjort avskrivningene så raskt som mulig. Det er fordi en krone i dag er mer verdt enn en krone i morgen. Dersom selskapene får tilbake «statens andel av kostnadene» med en gang investeringen gjøres, kan pengene investeres i annen aktivitet, det være seg nye offshore-investeringer eller sparing i bank med rente.

Denne utålmodigheten gjelder i særlig grad for oljeselskaper. Oljeinvesteringer binder opp mye kapital i et marked med usikkerhet. Det gjør at selskapene krever en svært høy avkastning for å ville investere.

I 2018 var oljeselskapenes årlige avkastningskrav estimert å ligge på mellom 13 og 14 prosent.[REMOVE]Fotnote: Finansdepartementet. (2018). Klimarisiko og norsk økonomi: Bakgrunnsnotat om petroleumssektoren (NOU 2018:17). https://www.regjeringen.no/no/dokumenter/nou-2018-17/id2622043/?q=avkastningskrav&ch=4#match_0 For å investere én krone i dag, krever de 1,14 kr om ett år. Det er høyere enn i mange andre deler av næringslivet. Vi vet ikke nøyaktig hvilket avkastningskrav Statoil, og andre oljeselskaper praktiserte i 1986, eller hva de praktiserer i dag. Men vi vet at det var, og er, forholdsvis høyt.

Gjennom å fremskynde produksjonsstart fra 1987 til 1986 fikk Statoil fremskyndet avskrivingene, og unngikk dermed at kapital ble bundet opp lengre enn nødvendig. At Statoil sparte skatt på å forsere produksjonsstart trenger selvfølgelig ikke bety at forseringen skyldtes avskrivningsreglene. Men skattesystemet kan absolutt tenkes å ha vært en av grunnene.

Overrepresentasjon av «desember-barn»

For å finne ut om, eller i hvilken grad, desember-oppstartene skyldtes skattesystemet, kan vi se på oppstartstidspunkter før og etter 1987. Ved utgangen av 1987 ble skatteregimet endret, på en slik måte at selskapene fikk starte avskrivningene på særskatten allerede når investeringene skjedde, heller enn å måtte vente til feltet hadde begynt å produsere.[REMOVE]Fotnote: Ot. Prp. Nr. 3 (1986 – 1987) Om lov om endring i lov av 13. Juni 1975 om skattlegging av undersjøiske petroleumsforekomster m.v Endringene i avskrivningsreglene innebar at det ble mindre å spare på å fremskynde produksjonsstart til før nyttår.

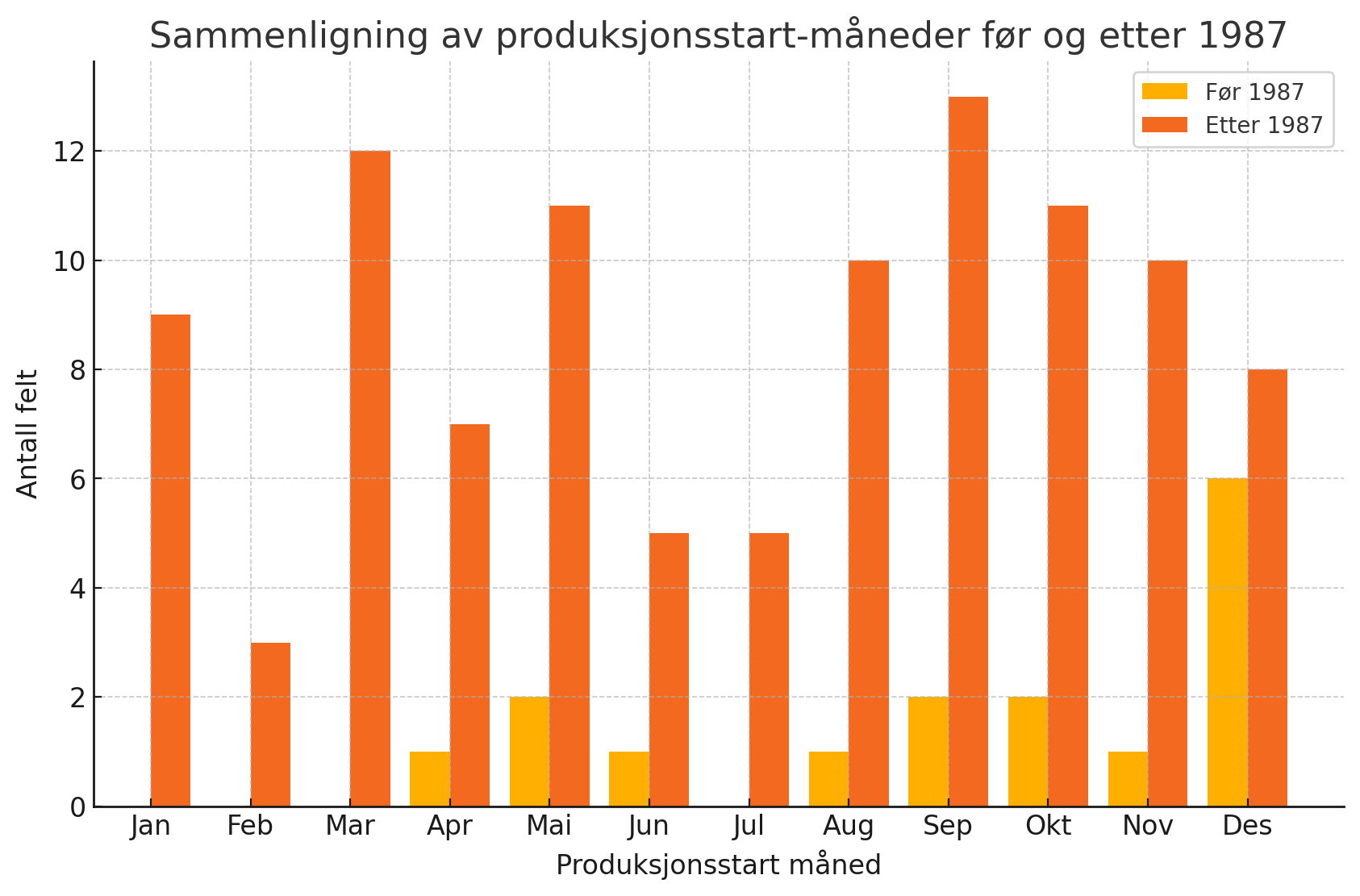

Figuren nedenfor viser oppstartsmåned for alle felt på norsk sokkel, i perioden før 1987 og perioden etter 1987. Den viser at det frem til og med 1987 var en klar (og statistisk signifikant) overrepresentasjon av «desember-barn», og at denne overrepresentasjonen ikke finnes blant felt som er satt i produksjon etter at avskrivningsreglene ble endret.[REMOVE]Fotnote: Overrepresentasjonen i desember er statistisk signifikant, med et konfidensintervall på 99 %.

36 % av feltene er startet opp i desember. Det forventede antallet, gitt at oppstartsdato er helt tilfeldig (nullhypotesen) ville vært en tolvtedel (8,3 %). Standardavviket for antallet felt (i prosent) per måned er 0,108. Sannynligheten for det observerte antallet desember-oppstarter til og med 1987 er gitt ved P(Z) hvor Z = ((0,36-0,083)/0,108)). Det gir P(Z=2,62), som er mindre enn 0,001. Dermed kan vi si at det finnes noen forhold som gjør at felt før 1987 hadde en større sannsynlighet for å starte i desember enn i andre måneder.

Det kan tyde på at selskapene bevisst sørget for å få startet opp produksjonen før årsskiftet, i de tilfellene hvor det var mulig å forskyve oppstartstidspunktet frem ett kalenderår.

Forbehold – ikke sikkert skatteendringene var utslagsgivende for produksjonsstart

Frem til og med 1987 startet altså ingen felt produksjonen i årets tre første måneder mens 36 prosent startet opp i desember. Etter 1987 er oppstartsdatoene spredt forholdsvis jevnt utover året. Det er rimelig å tenke at noe av dette skyldes endringer i skattesystemet det året. Men det kan være andre faktorer som spiller inn. En nærliggende forklaring er at utslep av plattformer skjer i løpet av årstidene hvor værforholdene er gode, typisk sommerhalvåret. Siden det tar tid å klargjøre plattformen for produksjon er det derfor naturlig at få felt har produksjonsstart i nettopp disse månedene.

Noe av forskjellen mellom perioden før og etter 1987 kan tenkes å forklares av at andre typer innretninger benyttes, og at disse trenger mindre tid på å klargjøres for produksjon, eller at de er enklere å transportere til feltet under krevende værforhold.

Det taler i så fall for at det vil være en generell trend på norsk sokkel, hvor oppstartsdatoer over tid spres jevnere utover året, og at denne trenden ville funnet sted uavhengig av avskrivningsreglene.

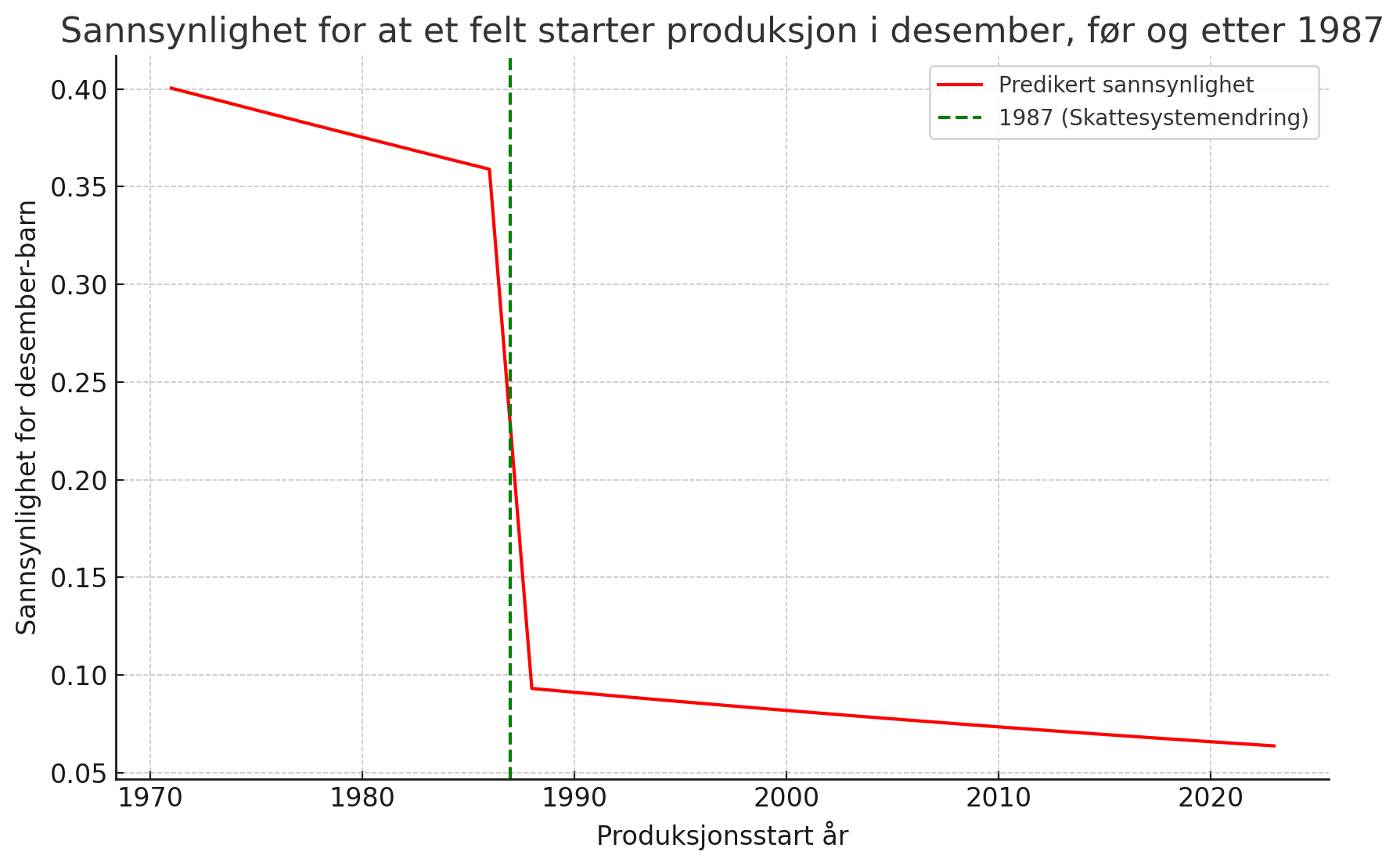

Figuren nedenfor viser utviklingen i sannsynligheten for at et gitt felt på norsk sokkel har produksjonsstart i desember. I tillegg til å se på fallet i sannsynlighet for desember-oppstart i 1987, fanger figuren også opp den generelle trenden for oppstartsdatoer.[REMOVE]Fotnote: For å skille den generelle trenden fra hoppet i et bestemt år (1987) er det benyttet en Regression discontinuity design (RDD)-tilnærming. Modellen er logistisk og viser sannsynligheten for at et felt har oppstart i desember. Denne tilnærmingen gjør at man kan skille ut den generelle trenden fra hoppet (diskontinuiteten) som skjer i det angitte året.

Figuren viser, som forventet, at det skjer et fall i sannsynligheten for desember-oppstart i år 1987. Men når man kontrollerer for den generelle trenden er ikke hoppet lenger statistisk signifikant.[REMOVE]Fotnote: Det er gjennomført en Regression Discontinuity Design (RDD)-analyse, med en logistisk regresjonsmodell som viser endring i sannsynligheten for at et gitt felt har oppstart i desember. Resultatene viser at sannsynligheten for desember-oppstart faller i 1987 men denne endringen er ikke statistisk signifikant. Sannsynligheten for at hoppet (diskontinuiteten i regresjonsmodellen) bare skyldes tilfeldigheter er 13,5 prosent (p = 0.135). Dette tyder på at selv om det er en tendens til færre desember-oppstarter etter 1987, er endringen ikke sterk nok til å være statistisk bekreftet. Det er 13,5 prosents sannsynlighet for at hoppet i 1987 ikke egentlig skyldes en begivenhet som kan tidfestes til dette året, men er et utslag av tilfeldigheter, kombinert med en generell trend.

Det kan virke rart at et fall i sannsynligheten for desember-oppstart, fra 36 prosent i 1986 til 9 prosent i 1987, ikke er statistisk signifikant. Grunnen er at det er for få felt som startet opp før 1988 (16 felt) og at desember-overrepresentasjonen ikke er stor nok, til at vi kan utelukke at overrepresentasjonen skyldes andre forhold enn skattesystemet.

Samfunnsøkonomisk uheldig

Alt i alt er det likevel ganske sannsynlig at flere av desember-oppstartene skyldtes avskrivningsreglene forut for 1987, selv om vi ikke kan utelukke at det skyldes tilfeldigheter og generelle trender. I den grad desember-overrepresentasjonen skyldtes avskrivningsreglene, er det uheldig fra et samfunnsøkonomisk perspektiv.

Å forsere oppstartsdato innebærer åpenbare fordeler, i hovedsak at du begynner å tjene penger tidligere enn du ellers ville ha gjort. Samtidig innebærer det kostnader. Denne kostnaden kan for eksempel bestå i at arbeidskraft og kapital brukes for intensivt, at utbyggingen konsentreres i mindre perioder som gir større sesongvariasjoner, eller at selskapene firer på sikkerhetsrutiner.

Siden både kostnadene og gevinstene påløper oljeselskapet selv, vil selskapet i utgangspunktet ha økonomiske insentiver til å balansere dem mot hverandre på en god måte.

I den grad skattesystemet favoriserer en forsering, er det rimelig å tenke at det stimulerer til at selskapene gjør dårligere avveininger. Skattesystemet gir et ekstra argument for å forsere. Men i motsetning til kostnadene og gevinstene nevnt ovenfor, gjenspeiler ikke skatteelementet noen faktiske realøkonomiske forhold. Skattesystemet lager et vilkårlig ekstraargument for å forsere oppstart til et tidligere kalenderår. En skattemotivert forsering av oppstartsdato kan dermed gjøre at samfunnets ressurser ikke brukes like effektivt.