Mellom to stoler – regjeringens skatteletter gjorde Gullfaks mindre lønnsomt

Fra november 1985 til juli 1986 falt oljeprisene fra 29,8 dollar fatet til 9,5 dollar fatet, noe som gikk ut over investeringsviljen i næringen. For å holde aktivitetsnivået oppe la Brundtland-regjeringen den 22. august 1986 frem en proposisjon for Stortinget, med forslag til omfattende endringer i skattesystemet for oljeselskapene.[REMOVE]Fotnote: Stortinget. (1986-1987). Ot. Prp. Nr. 3. Om lov om endring i lov av 13. juni 1975 om skattlegging av undersjøiske petroleumsforekomster m.v. Målet med skattepakken var å stimulere til et fortsatt høyt aktivitetsnivå på sokkelen, til tross for det kraftige oljeprisfallet.

Skulle aktivitetsnivået holdes oppe måtte staten sikre lønnsomhet i nye prosjekter.

De viktigste skattegrepene i proposisjonen var:

- Produksjonsavgiften ble fjernet for nye felt.

- Selskapene fikk starte avskrivninger på særskatten allerede det året investeringene skjedde.

- Friinntektsordningen (hvor en del av overskuddet ble skjermet fra særskatten) ble erstattet av en såkalt «produksjonsgodtgjørelse».

- Særskatten ble redusert fra 35 til 30 prosent.

Lønnsomheten i eksisterende, eller besluttet utbygde felt, var mer underordnet. Det skyldes at offshore-installasjoner er dyre å bygge, men billige å drifte. Oljeprisen må med andre ord være ekstremt lav for at et selskap skal ønske å stoppe produksjonen fra et ferdig utbygd felt.[REMOVE]Fotnote: Stortinget. (1986-1987). St. Meld. Nr. 41. Om enkelte spørsmål i petroleumsbeskatningen, s. 8. Siden aktiviteten knyttet til ferdige og påbegynte felt var langt mindre sensitive for endringer i oljepris og skatteregler, ble ikke disse prioritert i myndighetenes skattepakke.

Mellomfelt i skvis

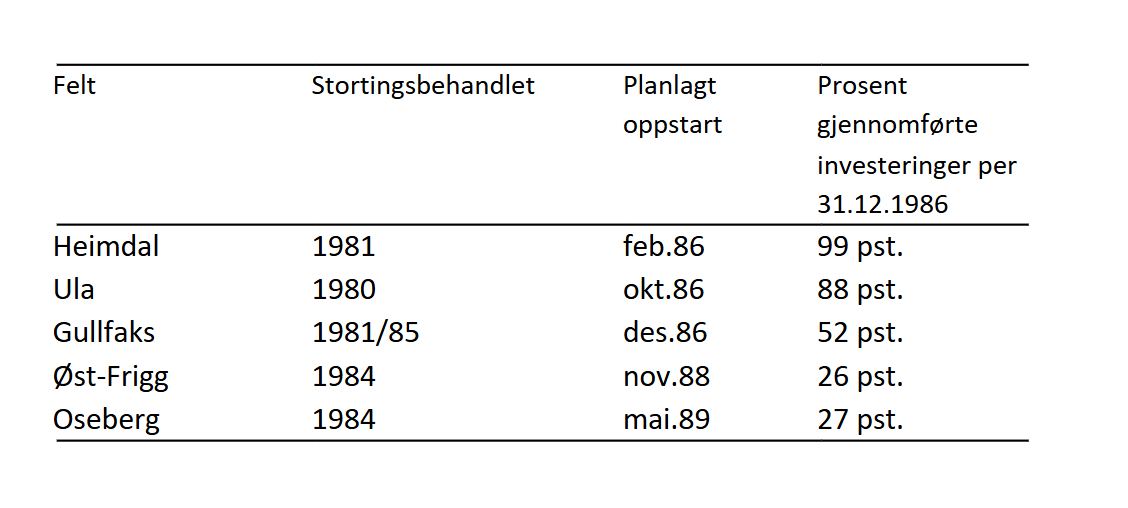

Skatteendringene gjorde det mer lønnsomt for selskapene å bygge ut nye felt. For ferdig utbygde felt fikk skatteendringene liten betydning. Noen felt, deriblant Gullfaks, hadde imidlertid blitt stortingsbehandlet og godkjent for utbygging i perioden mellom 1981 og 1984, og hadde produksjonsstart (eller forventet produksjonsstart) mellom 1986 og 1989. For disse var effekten av skatteendringene mer usikre. De kunne vise seg å bli både mer og mindre lønnsomme som følge av skatteendringene – avhengig av hvordan oljeprisen utviklet seg videre.

Det var særlig fem felt Finansdepartementet mente at kunne tenkes å tape på overgangen fra ett skattesystem til et annet: Gullfaks, Oseberg, Øst-Frigg, Heimdal og Ula. Selskapene hadde begynt å investere i feltene under det gamle skatteregimet, mens produksjonen ville skje under det nye regimet. Finansdepartementet karakteriserte dem som «mellomfelt».

Friinntekt-bortfall og redusert særskatt virket i hver sin retning

Gullfaks, så vel som de andre mellomfeltene, ble påvirket av skatteendringene på to måter: Den ene endringen ga økt skatt, den andre ga mindre skatt.

På den ene siden mistet Gullfaks friinntektene sine, noe som medførte en høyere skattebelastning. Friinntektsordningen innebar at det ikke ble betalt særskatt på en del av overskuddet. Hvor mye friinntekter et selskap fikk var bestemt av hvor store kostnader det hadde hatt. Selskapet fikk 6,6 prosent av investeringskostnadene i friinntekter. Hadde selskapet investert 100 millioner i å bygge ut et felt ville 6,6 millioner av overskuddet bli skjermet fra særskatten. At friinntektene falt bort gjorde at det måtte betales mer i skatt.

Den andre skatteendringen gjorde at det måtte betales mindre i skatt. Særskatten ble satt ned fra 35 til 30 prosent. Særskatten kom i tillegg til den vanlige selskapsskatten, og innebærer at en andel av overskuddet til selskapet gikk direkte til staten. Men den nye satsen gjorde at selskapene fikk beholde en større del av overskuddet selv.

Hvilken av skatteendringene virket sterkest?

Hvilken av disse to effektene som virket sterkest inn på skattebelastningen ville bli bestemt av hvor høye oljeprisene ble. Årsaken til det var at friinntektene utelukkende ble bestemt av hvor store kostnader selskapet hadde. Salgsinntektene og oljeprisene hadde ingenting å si for hvor mye friinntekter selskapet fikk. Hadde selskapet investert for 100 millioner ville det få friinntekter på 6,6 millioner, uavhengig av om det solgte olje for 150 eller 200 millioner.

Særskatt måtte selskapet derimot betale mer av desto mer det tjente. Høye oljepriser ga høyt overskudd, som igjen ga høyere særskatt. At satsen ble satt ned fra 35 til 30 prosent ville gi store besparelser for selskapene dersom oljeprisene ble høye og overskuddet stort. Dersom oljeprisene derimot ble lave, ville overskuddet bli lite, noe som igjen ville gjøre at den reduserte skattesatsen fikk liten betydning. Hvor mye oljeselskapene rent faktisk sparte på redusert særskatt ville med andre ord bli bestemt av oljeprisene. Med en høy nok oljepris ville (den positive) effekten av lavere særskattesats veie tyngre enn (den negative) effekten av friinntekt-bortfall. Sett fra selskapene sin side.

Hvor mye (eller om) mellomfeltene ville tape på skatteendringene i sum, ble altså bestemt av hvordan oljeprisen utviklet seg de neste årene. Prognosene for fremtidig oljepris tilsa at mellomfeltene alt i alt ville bli mindre bedriftsøkonomisk lønnsomme som følge av skatteendringene.

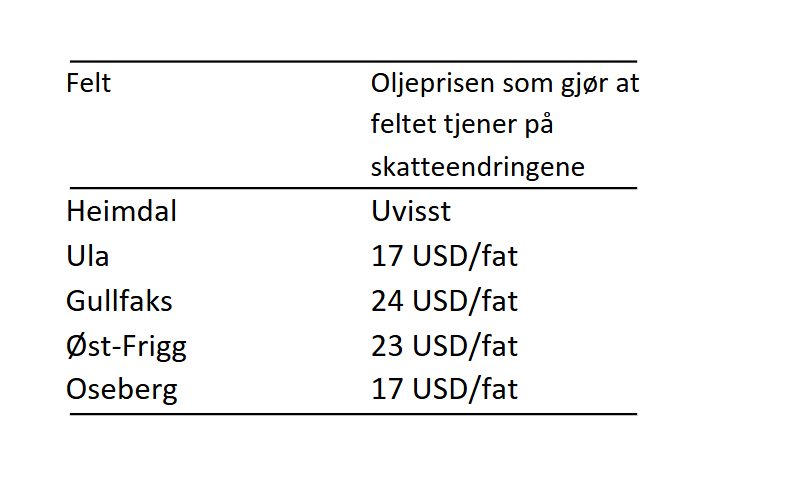

Tabellen viser hvilken oljepris de enkelte mellomfeltene trengte for å bli mer lønnsomme som følge av skatteendringene.[REMOVE]Fotnote: Stortinget. (1986-1987). St. Meld. Nr. 41. Om enkelte spørsmål i petroleumsbeskatningen, s. 5

For at Gullfaks skulle krysse denne milepælen måtte oljeprisen altså være på minst 24 dollar per fat. Finansdepartementets oljepris-estimater lå til sammenligning mellom 15 og 20 dollar per fat, noe som traff ganske godt på den faktiske prisen utover 1990-tallet. Oljeprisen lå i snitt godt under 24 dollar fatet i store deler av tiden Gullfaks-produksjonen var på topp. Dermed kan det slås fast at Gullfaks, fra oljeselskapene sitt perspektiv, ble mindre lønnsomt som følge av skatteendringene. Merk at det ikke er det samme som å si at feltet ble ulønnsomt.

Finansdepartementet erkjente allerede i 1986 at «tapet av friinntekter på investeringer som fortas etter 1. januar 1987 ikke oppveies av redusert særskattesats.»[REMOVE]Fotnote: Stortinget. (1986-1987). St. Meld. Nr. 41. Om enkelte spørsmål i petroleumsbeskatningen, s. 5

Finanskomiteen på Stortinget fryktet at skattegrepene ville gå ut over Norges renommé som en stabil og forutsigbar aktør, noe som på sikt kunne skremme bort utenlandske selskaper og hemme konkurransen og kapitaltilgangen på norsk sokkel. Det ville på sikt kunne redusere Norges inntekter fra sokkelen.

Finansdepartementet svarte på innvendingene ved å vise til at oljeselskapene i stort ville komme bedre ut med det nye skatteregimet. At enkelte felt ble mindre bedriftsøkonomisk lønnsomme hadde ikke så stor betydning, så lenge selskapene i stort gikk i pluss.

Departementet viste også til at det hadde vært stor interesse for leting og utbygging på norsk sokkel den seneste tiden, noe som tydet på at myndighetenes politikk ble oppfattet som troverdig. Kort sagt var det lite som tydet på at oljeselskapene fryktet plutselige uforutsette skattesmeller[REMOVE]Fotnote: Stortinget. (1986-1987). St. Meld. Nr. 41. Om enkelte spørsmål i petroleumsbeskatningen, s. 10-11

Nye felt ble mer lønnsomme

Utover bortfallet av friinntekter og redusert særskattesats inneholdt skattepakken flere endringer som bedret lønnsomheten i nye felt (sett fra oljeselskapenes side).

Den klart viktigste endringen var at produksjonsavgiften ble fjernet for nye felt. Produksjonsavgiften var, i motsetning til særskatten, en skatt på inntekter – ikke på overskudd. Frem til 1987 hadde 8 – 16 prosent av selskapets salgsinntekter gått direkte til staten, uavhengig av hvor lønnsomt feltet var. Dette ble det nå slutt på.

Nye felt fikk også en ny skattefritaksordning, som erstattet den gamle friinntekten: produksjonsgodtgjørelse. Produksjonsgodtgjørelsen innebar at 15 prosent av den totale produksjonsverdien ble trukket fra (skjermet) når staten beregnet grunnlaget for særskatt.

Ordningen var påfallende lik friinntektsordningen, men med en viktig forskjell: Der friinntektene ga selskapene et skattefradrag som var bestemt av hvor store kostnader selskapet hadde hatt, ga produksjonsgodtgjørelsen et fradrag som ble bestemt av hvor store inntekter selskapet hadde. På den måten fikk selskapene sterkere økonomiske insentiver til å kutte kostnader der det var mulig.

I tillegg ble det åpnet for at selskapene kunne starte avskrivingene på særskatten allerede samme år som investeringene skjedde, heller enn å måtte vente til feltet var i produksjon. Med de nye reglene kunne selskapene begynne få tilbakeført statens andel av kostnadene allerede året etter at investeringen hadde blitt gjort. Med det gamle skatteregimet måtte selskapet vente helt til feltet var i produksjon.

At selskapene, som følge av skatteendringene, fikk starte med avskrivninger allerede ved investeringsåret, heller enn ved produksjonsstart, spilte ingen rolle for Gullfaks – feltet var allerede i produksjon, og ville starte avskrivningene sine uansett. I tillegg måtte Gullfaks fortsatt betale produksjonsavgift. Feltet ble heller ikke omfattet av den nye produksjonsgodtgjørelsen.